暑くなってきましたね…。

これからツーリングを企画している人も多いと思います。

私は2年前の冬に事故をして、今は手元にバイクがないので、思い立った時に行けないのが残念なところです。

バイクには任意保険かけなくてもいい。

そんなバイク乗りの間ではよく聞く話。

結論を言ってしまえば、

バイクに任意保険は必須。

と私は考えます。

この話について、データと実体験をもとに、加入したほうがいい理由をお話しします。

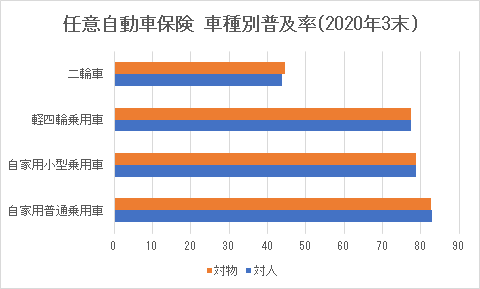

バイク任意保険の加入率

皆さんそもそもバイクの任意保険の加入率ってどれくらいかご存じですか?

以下、二輪車と普通自動車の加入率を比較したものです。

とても簡単に言ってしまえば、普通乗用車は3ナンバー車、小型乗用車は5ナンバー車、軽四輪乗用車は軽自動車のことです。

自動車は加入率がどれも75%を超えているのに対し、バイクは40%弱とどれだけ保険に加入している方が少ないか、わかりますよね。

言い方は悪いですが、つまりそれだけの方が任意保険に無関心だということです。

自賠責保険は補償範囲が狭い

対人のみを補償

まず初めに。

自賠責保険は対人のみが補償範囲です。

勘違いされているかもしれないですが、自賠責保険は運転者自身のけがは補償されません。というか、対人のみに限定しているので、自分がケガさせてしまった相手のみを補償範囲としています。

当然ですが、物損事故や人身事故時に破損した車両や、ガードレールなどの物損は補償範囲外なので、実費で負担することになります。

ここでいう対人に、自身は含まれていないということを覚えておきましょう。

補償金額が少ない

以下は、国土交通大臣にて定められている支払基準となります。

| 損害の範囲 | 支払限度額 (被害者1名あたり) | |

|---|---|---|

| 傷害による損害 | 治療関係費、文書料、 休業損害、慰謝料 | 最高120万円 |

| 後遺障害による損害 | 逸失利益、慰謝料等 |

神経系統・精神・胸腹部臓器に著しい傷害を残して 介護が必要な場合 ・常時介護のとき:最高4,000万円 後遺障害の程度により |

| 死亡による損害 | 葬式日、遺失利益、慰謝料 (本人及び遺族) | 最高3,000万円 |

| 死亡するまでの 傷害による損害 | (障害による損害の場合と同じ) | 最高120万円 |

まず多い例として追突した場合。

被害者側にケガがなく、車両のみ壊れてしまったとしましょう。

車両の修理には自賠責保険を適用することはできません。

ので、当然自費負担になります。

事故を起こしてしまったが、相手車両が不動とならない場合でもたいていの場合は以下の料金が最低でもかかることをお忘れなく。

- 相手車両の修理費用

- 相手車両のレッカー費用

- 相手側の移動費用

- 自身の車両のレッカー費用

それに場合によっては、相手側が仕事するのに自動車が必要な場合はその補償、自身のバイクの修理をする場合は自身のバイクの修理費用などなど。

安く見積もっても、50万円以上はかかることになる可能性が高いです。

実際私が事故を起こしたときは、前にタクシーがいて衝突しましたが、

- 相手車両の修理費用

- 相手車両のレッカー費用

- 相手側の移動費用

- 相手側のタクシー休業補償

- 自身の車両のレッカー費用

- 自身の入院、手術費用

で、総額70万円ほどかかりました。

私は任意保険とJAFに加入していたために、該当事故における自費出費は0円で済みました。

※ 右腕骨折しているので20万円ほどかかりましたが、これは別で入院保険に入っていたので、

ここも自費出費0円で済みましたが、バイクの任意保険とは別の話なので詳細は省きます。

任意保険未加入の場合、そのすべてを自費で負担しないといけません。

簡単な話、上記のような軽い事故の場合でも、自身が加害者側となってしまった場合は、相手側の身体に何事もなくともお金が飛びますよということです。

任意保険未加入での事故は身を滅ぼします

上記で入らない場合に事故を起こしてしまった場合のリスクが少しわかりましたかね。

ちなみに、ほんの一部でしかないので、なんだこの程度か。と思わないでくださいね。

バイク保険に入っていないだけで、最悪人生を終わらせかねないです。

交通事故では、最悪相手を運悪く死傷させてしまった場合、億単位の賠償金が発生することも珍しくありません。

ふとしたきっかけで事故は発生します。

私のように、自身の不注意だけとは限りません。

自転車や子供などの不注意で飛び出し、はねてしまった場合でも加害者はこちらです。余程のことがない限り、10対0で負けます。

最悪死亡してしまった場合、高額な賠償責任を負う必要があります。

これでも任意保険に入らなくて大丈夫だと思っている方、路肩から、子供や自転車が飛び出してこないことを、心からお祈りしております。

バイク乗りが任意保険に加入するメリット

様々なリスクに対処できる任意保険。

事故を起こしたときだけではなく、ツーリング先でトラブルでとても役に立つ補償もあるので、検討だけでもして、保険の窓口に行ってみてください。

広い補償範囲

対人、対物、自損、人身傷害、搭乗者保険等々。

広くカバーしているので、高額な賠償にも、自身のけがにも対処することができます。

万が一の場合にも、保険会社や弁護士が代わりに相手側との交渉などを行ってくれるという点もありますので、安心して任せておくことができます。

ロードサービス

事故時だけではなく、ツーリング中にバイクが故障して、身動きが取れなくなってしまった際に任意保険に加入していれば自身の移動の手配や、バイクの修理手配などをやってくれます。

また、JAFに加入しているだけではカバーしきれない距離の場所にバイクを運ぶ際にも必須になります。

私はレッカー移動の際にJAFを呼びましたが、東京→埼玉へのバイクの移動だったため、JAFの無料料金を超えました。

ちなみに料金はJAF会員なら15kmまで無料、それ以上は1kmあたり730円かかります。

参考までに、私が移動させた距離を計算してみます。

出発地点:東京都渋谷区 ※ ここでは渋谷駅

到着地点:埼玉県さいたま市 ※ ここでは大宮駅

移動距離を40kmとして、15kmは無料区間です。

有料区間は、25km × 730円 = 18,250円

となります。

※ レッカーにかかった燃料代や作業員さんの工賃等が別途かかります。

任意保険に加入していれば、この部分はすべてカバーしてくれることが

ほとんどですので自費出費0円で済みます。

盗難補償

時価にはなりますが、最大で300万円まで保証してくれる保険があります。

購入時のみ加入ができる場合がほとんどですが、バイク専用の保険「Zutto Ride」のみは条件次第で加入ができるようです。

旧車乗りの方は入っておくと安心なのではないでしょうか。

詳細はこちらから確認してみてください。

携行品特約

これは、固定されていないようなバイクナビや、ツーリングバッグが何者かに持ち去られたり、紛失してしまった際の保険になります。

金額は大きくありませんが、こういった細かい保険を用意している保険もあります。

他車運転特約

そもそも論、借りてまで運転しないほうがいいに決まっているんですが、友人・知人のバイクを自分が借りた際、友人の車両で事故を起こしてしまった場合。

通常、保険は適用されませんが、この特約があると条件次第で一部保険を適用することができます。

車両保険

自損事故等の場合でも、車両保険が付帯していることによって、自身のバイクの修理費用をある程度まかなうことができます。

決して保険は高くない

高くないです。

アクサダイレクトを参考にしてみると、大型でも対人・対物補償無制限で月額1,610円だそうです。

私の証券どっかにやってしまいましたが、DS250の保険も同条件で三井住友海上も1,000円程度だったと思います。

たったこれだけで、万が一の時の安心を手に入れることができます。

後悔のない選択を

自動車をお持ちの方は、自動車でかけている保険会社に連絡して見積りしてみてください。

どこの保険会社に依頼したらいいか分からないという方は以下のような、保険の一括見積をして自身の条件や、値段などで決めてみてください。

また、直接話し合って決めたいという方は、ショッピングモールとかにあるほけんの窓口などでも取り扱っている場合がありますので、行って話を聞いてみてください。

また、Zutto Rideはバイクの専用保険ということもあり、結構手厚いカバーが期待できますので、見積もりをしてみてもいいかもしれないですね。